티스토리 뷰

목차

키움증권이 9월 30일부터 해외 옵션 종목의 신규 매도를 중단하기로 결정했는데요. 미국 증시의 변동성이 커지자 선제적으로 리스크 관리를 하기 위해서라고 합니다. 오늘은 주가지수 변동성이 확대될 경우 옵션 매도의 위험성에 대해 알아보겠습니다.

증권사의 해외 옵션 신규 매도 중단

7일 키움증권은 9월 30일부터 시카고상품거래소(CME)에 상장된 일부 해외 옵션 종목의 매도 포지션 신규 진입을 제한한다고 밝혔습니다. 우선 미니 S&P500, 미니 나스닥 100, 옥수수, 원유, 엔화, 파운드화 등 27개 주요 옵션 종목부터 신규 매도를 제한한 뒤 추후 상장 상품 전체로 확대할 방침입니다.

키움증권 관계자는 “최근 증시가 많이 빠진 상황이어서 리스크 관리 차원에서 신규 매도 포지션을 차단할예정”이라고 했습니다.

키움증권이 해외 옵션 신규 매도를 제한하면서 개인투자자의 옵션 매도가 가능한 증권사는 미래에셋증권과 신한투자증권 등 소수 증권사만 남게 됐습니다. KB증권과 메리츠증권 등은 2020년 코로나19 유행으로 글로벌 증시가 출렁이자 해외 옵션 매도를 중단했습니다.

주가 변동성이 높을 때 옵션 매도의 손실 위험

옵션 매도는 옵션을 다른 투자자에게 팔고 프리미엄을 받는 전략입니다. 하지만 주가 변동성이 높아질수록 옵션 매도자는 큰 손실을 볼 위험이 커집니다. 그 이유는 다음과 같습니다.

1. 옵션 가격과 변동성의 관계

●변동성 증가 = 옵션 가격 상승: 옵션의 가치는 기초자산의 가격 변동성에 크게 영향을 받습니다. 변동성이 높아지면 옵션

가격이 상승하는데, 이는 옵션 매수자에게 유리하고 매도자에게는 불리하게 작용합니다.

● 매도자의 손실 가능성 증가: 변동성이 높아져 옵션 가격이 상승하면, 매도자가 옵션을 다시 사들여야 할 때 더 많은 비용

을 지불해야 하므로 손실이 커질 수 있습니다.

2. 예측의 어려움

● 방향성 예측의 한계: 변동성이 높은 시장에서는 주가가 어떤 방향으로 움직일지 예측하기가 매우 어렵습니다.

● 옵션 행사 가능성 증가: 변동성이 높아지면 옵션이 행사될 가능성이 높아지고, 이는 매도자에게 불리하게 작용합니다.

3. 무한 손실 가능성

● 콜옵션 매도 시: 주가가 급등하면 콜옵션 매도자는 무한대로 손실을 볼 수 있습니다.

● 풋옵션 매도 시: 주가가 급락하면 풋옵션 매도자는 무한대로 손실을 볼 수 있습니다.

4. 마진콜 위험

● 증거금 부족: 변동성이 커지면 옵션 가격이 급변하여 증거금이 부족해질 수 있습니다. 이 경우 증권사에서 추가 증거금을 요구하는 마진콜이 발생할 수 있습니다.

이처럼 옵션 매도는 높은 수익을 기대할 수 있지만, 동시에 높은 위험을 감수해야 하는 투자 전략입니다. 특히 변동성이 높은 시장에서는 예상치 못한 손실이 발생할 가능성이 매우 높습니다. 따라서 옵션 매도를 고려하는 투자자는 충분한 지식과 경험을 갖추고 신중하게 투자 결정을 내려야 합니다.

주가급락이 옵션 매도 손익에 미친 영향

미국의 경기침체 우려와 일본은행의 기준금리 인상에 따른 엔캐리 트레이드 청산 가능성에 따라 8월 2일과 5일에 국내 증시의 코스피 주가 지수가 폭락하면서 코스피 200 옵션 매도자들의 손실이 급증하였는데요.

7월 23일에 콜옵션 행사가 402.50을 0.520에 4 계약 매도하고, 풋옵션 행사가 360을 0.480에 4 계약, 풋옵션 행사가 362.50을 0.630에 1 계약 각각 매도한 경우의 8월 2일과 5일 평가손익을 살펴보면 다음과 같습니다.

1. 8월 2일 코스피200 선물 추이와 옵션 매도의 평가손익

코스피 200 선물지수는 7월 23일에 횡보하는 모습을 보여 옵션매도를 해볼 만한 상황이라고 보고 콜옵션과 풋옵션 양매도 진입을 하였습니다. 그 후 코스피 200 선물지수는 8월 1일까지는 내려갔다가 올라가면서 횡보국면이 계속될 것처럼 보이다가 8월 2일에 갑자기 폭락하였습니다.

8월 2일 마감 후 평가손익을 보면 콜402.50 매도 4 계약이 501,690원 이익을 보였으나 풋 360 매도 3 계약은 1,525,860원 손실을 나타내 손실률이 423.85%이고, 풋 362.50 매도 1 계약 은 666,470원 손실을 나타내 손실률이 423.16%이었습니다.

옵션 매도를 할때 200% 손절 원칙을 정하고 진입하게 되는데 8월 2일의 경우 시초가부터 손실률이 200%를 훨씬 넘어 200% 손절 원칙을 지킬 수 없는 상황이었습니다. 손실률이 200%를 훨씬 넘어섰지만 당일 혹은 다음날 반등할 수 있다는 생각에서 벗어나 과감하게 손절하면 되지만 그것은 결과론이고 당일에는 쉽지 않았습니다.

2. 8월 5일 코스피200 선물 추이와 옵션 매도의 평가손익

코스피 200 선물지수는 8월 2일에 이어 월요일인 5일에 전 세계 증시의 동반 폭락세가 이어지며 더 큰 폭의 하락세를 나타냈습니다.

8월 5일 마감 후 평가손익을 보면 콜402.50 매도 4 계약이 471,650원 이익을 보였으나 풋 360 매도 3 계약은 22,850,300원 손실을 나타내 손실률이 6,347.31%이고, 풋 362.50 매도 1 계약은 8,117,630원 손실을 나타내 손실률이 5,154.05% 이었습니다.

옵션매도를 할때의 200% 손절 원칙을 지킬 수 없는 상황에서 과도한 폭락 이후 강한 반등세가 나타날 수 있다는 기대감을 갖고 기다리기로 하였습니다.

3. 8월 6일 코스피200 선물 추이와 옵션 매도의 평가손익

코스피 200 선물지수는 8월 6일에 과도한 폭락이라는 인식이 확산되면서 회복세로 반전하였습니다.

8월 6일 마감 후 평가손익을 보면 콜 402.50 매도 4 계약이 511,710원 이익을 보였으나 풋 360 매도 3 계약은 14,137,250원 손실을 나타내 손실률이 3,927.01%이고, 풋 362.50 매도 1 계약은 5,300,910원 손실을 나타내 손실률이 3,365.66% 이었습니다. 코스피 200 선물지수가 반등하면서 옵션매도의 손실도 대폭 줄어들었습니다.

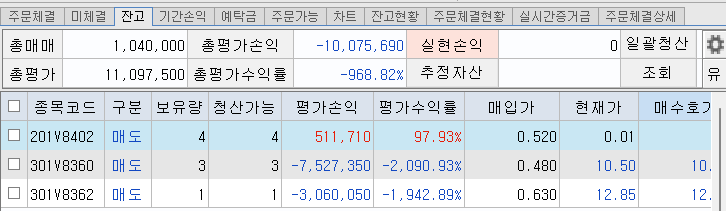

4. 8월 7일 코스피200 선물 추이와 옵션 매도의 평가손익

코스피 200 선물지수는 8월 7일에는 더 큰 반등세를 보였습니다.

8월 7일 마감 후 평가손익을 보면 콜 402.50 매도 4 계약이 511,710원 이익을 보였으나 풋 360 매도 3 계약은 7,527,350원 손실을 나타내 손실률이 2,090.93%이고, 풋 362.50 매도 1 계약은 3,060,050원 손실을 나타내 손실률이 1,942.89% 이었습니다.

코스피 200 선물지수가 반등세가 지속되면서 옵션매도의 손실도 크게 줄어들었으나 총 평가손실액이 10,075,690원에 달하였습니다.

앞으로 코스피200선물지수의 반등세가 계속된다면 손실액이 줄어들 수 있겠지만 폭락직전인 8월 1일 수준 이상으로 올라가기는 쉽지 않을 수 있습니다. 그렇게 되면 옵션 양매도는 손실로 끝날 가능성을 배제할 수 없게 됩니다.

이는 옵션매도는 횡보국면에 벌어들인 상당한 수익을 한번의 폭락장세에서 다 날리고 큰 손실을 입을 위험성이 있음을 잘 보여주고 있습니다. 옵션매도는 진입시기를 잘 정해서 하되 자금력이 약한 개인투자가들은 하지 않는 것이 하나의 방법이 될 수 있을 것입니다.